随着部分养老理财产品披露2022年上半年运作报告,养老理财产品的投资运作情况也浮出水面。去年底以来陆续试点发行的养老理财产品在今年上半年逐步建仓、投资布局,出现了多个“爆款”,收益率也普遍高于一般理财产品。拆解其资产配置架构发现原因有二:一是长期限、收益相对较高的非标资产成为养老理财产品重要投向,二是发行较晚的养老理财产品正好赶上股市反弹,获得超额收益。

收益高、波动低,表现优于普通理财

据南财理财通(https://gym.sfccn.com/)数据,截至8月26日,35只养老理财产品中有数据可查的30只养老理财产品近6个月年化收益率平均值为5.36%,明显优于普通理财产品表现,并且净值波动也相比普遍理财产品更小。

养老理财产品类型以“固收+”居多(占比60%)。收益率方面,混合类和“固收+”养老理财产品收益排名相对于同类型的普通理财产品更靠前。据南财理财通(https://gym.sfccn.com/)数据,截至8月26日,有数据可查的18只固收+养老理财产品的近6个月年化收益率平均值为4.74%,高于所有存续“固收+”理财产品近6个月年化收益率平均值3.33%;有数据可查的8只混合类养老理财产品近6个月年化收益率平均值为7.07%,高于所有存续混合类理财产品近6个月年化收益率平均值2.69%。

养老理财产品的波动率也明显小于同类理财产品,有数据可查的11只“固收+”养老理财产品近6个月年化波动性平均值为0.69%,低于“固收+”理财产品近6个月年化波动率平均值1.2%。有数据可查的4只混合类养老理财产品近6个月年化波动率平均值为0.8%,也低于混合类理财产品近6个月年化波动率的平均值3.42%。

配置长期限非标增厚收益

“养老理财产品收益表现优于普通理财产品,主要还是由于期限长的优势。”一家股份行理财子公司投资经理告诉记者。作为通常期限至少5年的长期限品种,养老理财产品给了产品管理人更多运作和发挥空间,相比短期限产品,养老理财产品在提高收益率方面无疑有更多便利和空间。

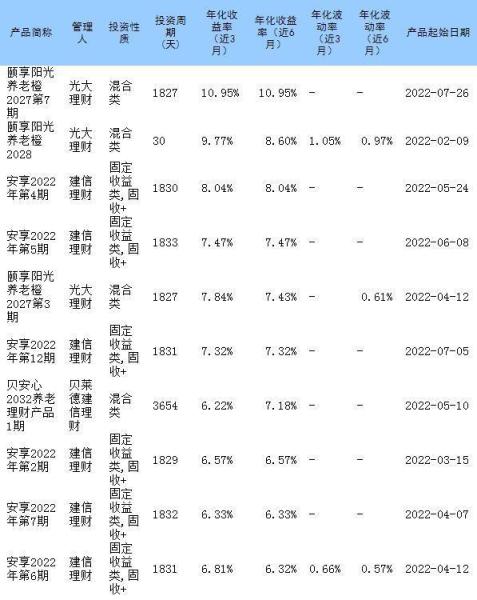

从具体理财产品来看,近6个月年化收益率排名前十的10只理财产品大多为光大理财颐享阳光养老橙系列和建信理财产品安享系列养老理财产品,其中光大理财颐享阳光养老橙系列产品为混合类产品,建信安享系列大多为“固收+”理财产品。由于养老理财产品去年底才开始试点发行,成立时间普遍较短,部分产品收益表现可能尚未体现出来,因此排名情况尚未能全面表现出产品收益高低,仅作参考。

养老理财产品近6月年化收益率排名前十(截至8月26日)

建信理财安享系列养老理财产品目前尚未能查询到投资运作报告,但从产品公告来看,多款安享系列养老理财产品在产品成立后逐步完成非标投资布局。比如安享固收2021年第1期在2021年12月16日成立当天就完成一笔非标投资,给广东华美集团有限公司提供一笔金额4.7亿、期限730天的融资;截至1月28日完成6笔非标投资,合计融资金额23亿。而该产品募集金额为50亿,意味着该产品将近一半的资金投向了非标资产(不考虑杠杆因素)。这些非标资产的期限较长,大多在2年左右和2年以上,意味着收益率通常相比短期限非标更高。

从上述理财产品非标资产的融资对象来看,吉安市城市建设投资开发有限公司为江西吉安市的城投公司,其他公司除厦门象屿物流集团有限责任公司外,大多为民营企业。

建信理财并未披露这些非标投资的收益率,但从部分公司的私募债票面利率来看,这些非标投资的收益率可能不低。比如其中一个非标融资客户——深圳市星河投资有限公司2019年发行的期限6年的两只私募债,票面利率分别为6.3%、5.1%。吉安市城市建设投资开发有限公司2021年发行的一只3年期债券票面利率为4.3%。而通常情况下,非标融资利率相比发债利率更高。

安享固收2021年第1期为建信理财发行的第一款养老理财产品,随后发行的几款安享系列理财产品也陆续投资了非标资产,并且非标融资客户也出现一些重合。安享固收2021年第1期提供非标融资的客户广东华美集团有限公司、深圳市星河投资有限公司,也出现在安享固收2022年第1期、安享固收2022年第2期的非标资产名单。深圳市宇宏投资集团有限公司出现在安享固收2022年第1期、2022年第2期、2022年第7期三只养老理财产品的非标资产名单。

据披露,招银理财“招睿颐养睿远稳健五年封闭 1 号固定收益类养老理财产品”今年6月末投资非标资产的比例为25.27%。投资的非标也大多为期限一年以上的债权类资产,融资客户为蚂蚁消金、湖北交投、网商银行等。

权益投资博取高收益,设置平滑基金

除了配置长期限非标资产提高收益率以外,养老理财产品提高收益的“第二大利器”为权益类投资,建信理财安享固收类封闭式养老理财产品 2021 年第 1 期说明书显示,该产品 80%及以上投资于固定收益类资产,0%-20%投资于权益类资产和金融衍生品类资产。该系列的其他产品的说明书也大多约定不超过20%的比例投资权益类资产和金融衍生品类资产。

由于养老理财产品求稳的需求突出,养老理财产品的权益投资普遍在控制风险的前提下博取相对高收益。建信理财安享系列理财产品说明书显示该系列产品采取的投资策略是目标风险策略、目标日期策略、CPPI 策略。其中目标风险策略将重点放在控制风险,目标日期策略则随着目标日期临近降低风险资产配置比例,CPPI 策略为一种注重保本的投资策略。

“颐享阳光养老理财产品橙2028”投资经理此前接受采访时提到,该产品权益资产部分,采用了“倒U型”下滑曲线机制。在产品成立初期以积累安全垫为主要诉求,做好“倒U型”下滑曲线的前半段;在权益资产非理性下跌行情中审慎布局、逐步建仓、合理止盈,在综合赔率和胜率两方面选择投资机会和投资标的,积小胜为大胜。

从养老理财产品的运作报告来看,大部分养老理财产品投资权益类资产的比例不高,光大理财的“颐享阳光养老理财产品橙2028理财产品”2022年二季度投资报告显示,今年6月末“颐享阳光养老理财产品橙2028理财产品”通过私募资管产品间接进行权益投资的比例为15.26%,该系列另一只产品“颐享阳光养老理财产品橙2026 第1期理财产品”今年6月末通过私募资管产品间接进行权益投资的比例为14.38%。两只产品通过公募资管产品间接进行权益投资的比例均未披露。不过该系列产品说明书约定,权益类资产的投资比例原则上不高于40%,其中,普通股市值敞口投资比例原则上不超过 15%,金融衍生品类资产持仓合约价值的投资比例不高于 20%。

“固收+”养老理财产品在权益投资方面更保守,“招银理财招睿颐养睿远稳健五年封闭 1 号固定收益类养老理财产品”今年6月末投资权益类资产的比例为3.41%。

此外,养老理财产品大多设置平滑基金平滑收益,因此净值波动看起来更小。据公告,光大理财发行的颐享阳光养老理财产品橙 2026 第 1 期、颐享阳光养老理财产品橙 2027 第1 期今年3月份、6月份均支取了部分平滑基金,颐享阳光养老理财产品橙 2027 第 2 期6月份也支取了部分平滑基金。

高杠杆或许也是养老理财产品收益相对较高的原因,由于养老理财产品大多为封闭式理财产品,产品杠杆可以高达200%。而开放式公募理财产品的杠杆水平不得超过140%。

(编辑:周炎炎)

该文章内容由网友投稿上传,如有侵犯您的权益,请联系我们,我们将尽快删除!