刚刚,官方宣布

个人养老金制度启动实施

①落地36城(地)

含北上广深及大多省会城市

②线上服务入口开启

银行资金账户同步还有奖励

已有险企落地首单

“十问十答”秒懂个人养老金

1

“个人养老金”时代起航

这36城率先开展,怎么开户?

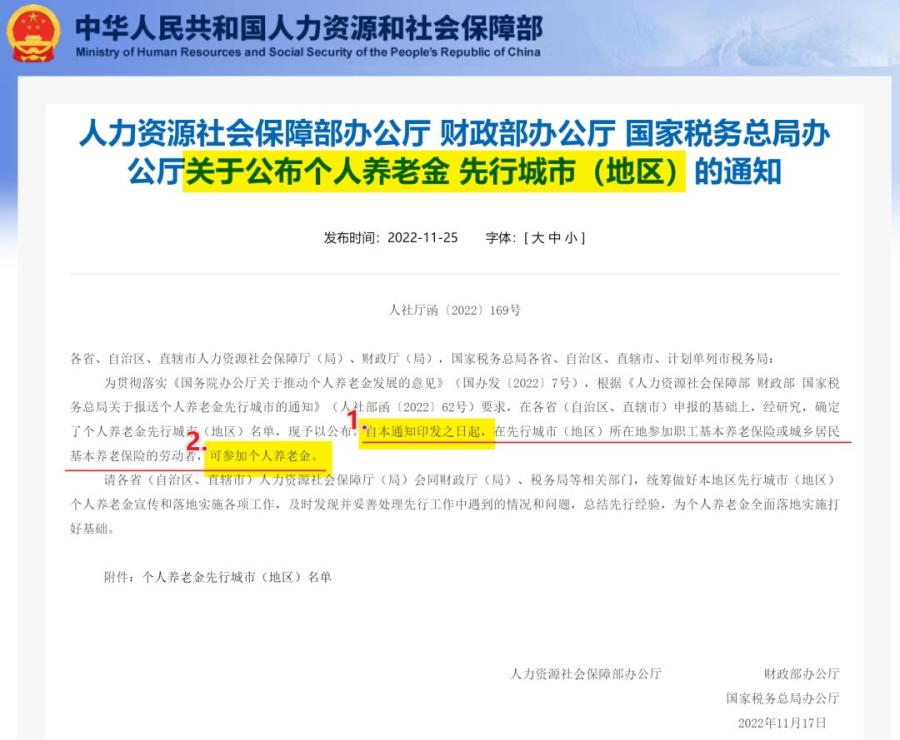

1. 今日起,这36地参保人员,可以买个人养老金!

从今年4月,个人养老金制度正式下发以来,作为政府支持的养老第三支柱,还可以抵税的个人养老产品,一时之间备受关注。

今日,人社部宣布个人养老金制度,正式启动实施。

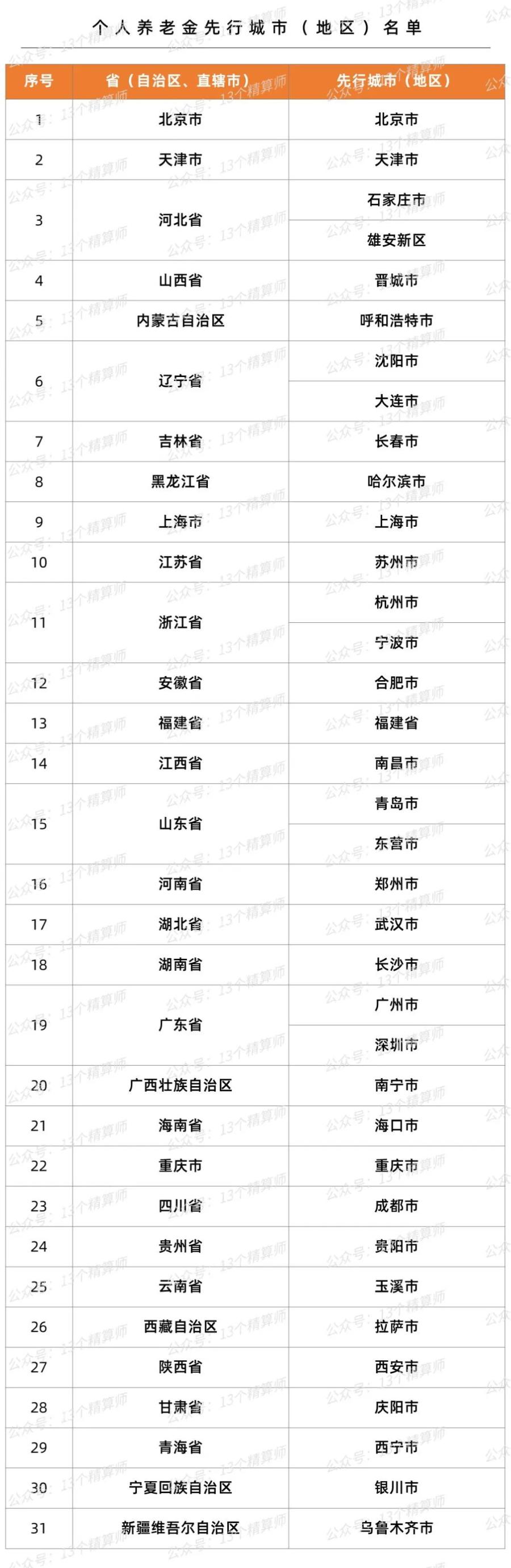

目前,将在北京、上海、广州、西安、成都等36个城市或地区,先行试点,详见上图。

从名单不难发现,除北上广深等城市外,还有诸多省的省会也纳入试点范围。

从这个角度看,应该说这一试点范围与以往相比要大,足见个人养老金有多重要。

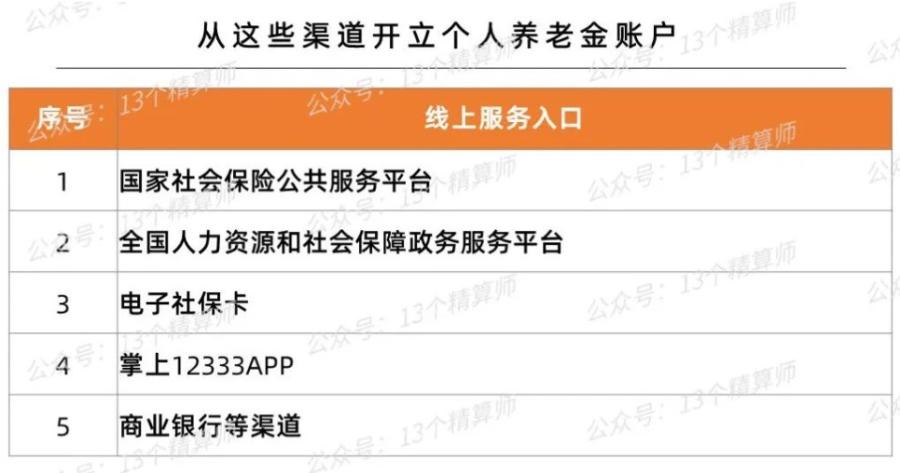

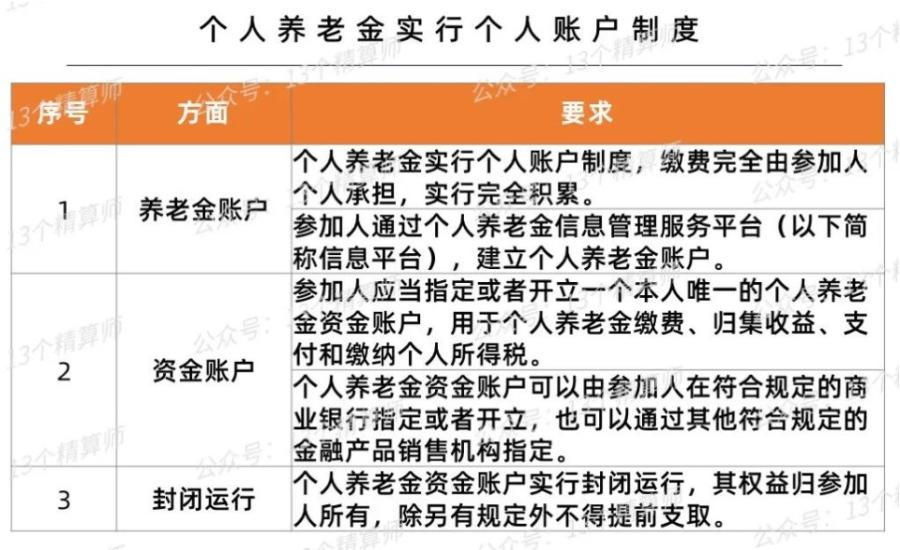

2. 实操教程:怎么开立“个人养老金”的两个账户?

需要注意的是,想要买个人养老金之前,首先,要去开设个人养老金账户,这一账户会与基本养老保险关系关联。

今后,有关个人养老金的购买、缴费、领取、抵扣、缴税等,都会在这个账户记录。

目前,大家可以从上图这5个渠道去开通。

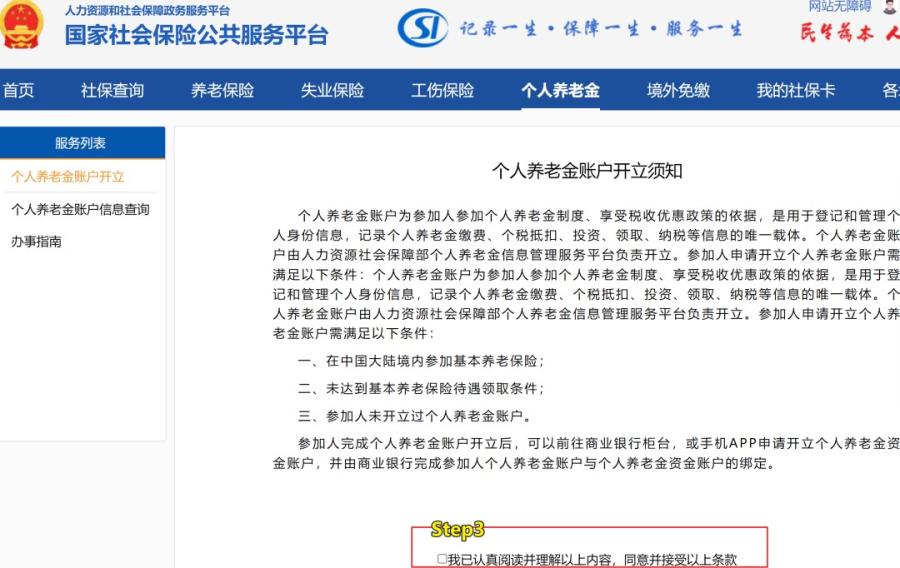

为方便大家直观的了解,“13精”也梳理了具体的流程,总共就三步:

①选择上文说的任一渠道,进入“个人养老金”服务专区

②点击【个人养老金账户开立】服务,系统自动带出姓名、社会保障号码

③参加人阅读《个人养老金账户开户须知》后,点击【账户开立】,即可完成个人养老金账户开立

那么,到这里个人养老金账户就开立完毕,但是,购买个人养老金的资金还要从资金账户走。

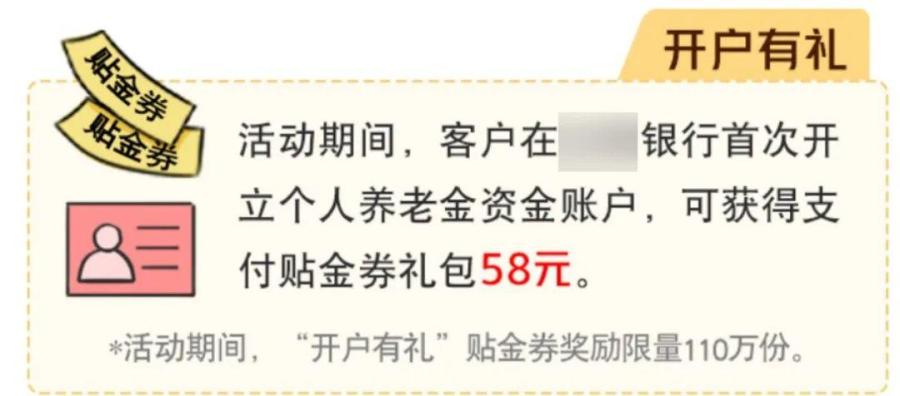

因此,大家还要选择一家银行去开通对应的“个人养老金资金账户”,目前,多家银行还有开户红包奖励哦~

最后,大家可通过【个人养老金账户信息查询】服务,查询上上图的个人养老金账户和资金账户都有显示,就算全部准备就绪!

2

个人养老金“十问十答”

谁能买?怎么领?怎么抵税?

开办机构和产品?如何选择?

1. 个人养老金是什么?

当前,人口红利消失,居民养老压力持续增大,随着老龄化的不断加剧,养老金替代率逐年下降。

因此,如何保障退休后的生活,成为大众关心的焦点。

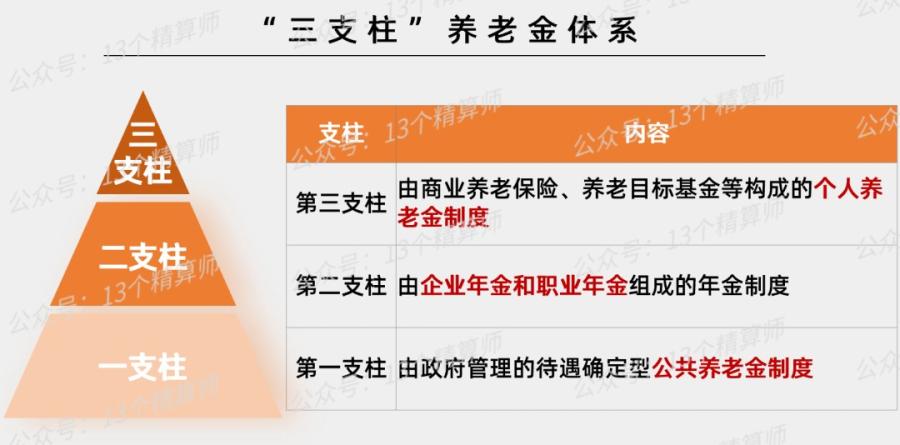

“个人养老金”是政府政策支持、个人自愿参加、市场化运营的制度,也是养老体系的第三支柱。

他的目的,就是让个人通过购买个人养老金产品,以补充未来的养老需求,提升保障水平。

而且,还可享受税收优惠政策,详见后文。

2. 谁能买?谁适合买?

只要你是在中国境内,参加城镇职工基本养老保险,或者城乡居民基本养老保险的劳动者,那么,你就可以参加“个人养老金”!

简单的说,就是在境内参加社保的劳动者,都能买。

温馨提示,劳动者就是说要在退休前哦~

不过,目前由于只是先行在上文提到的36个地区试点,因此,参加人的基本养老保险参保地,需在先行城市(地区)范围内。

其他城市的朋友们不要着急,待试点稳定后,也有购买的机会哈~

那么,谁适合买呢?

其实,应该是注重长期投资收益,想要多储备养老金,保证退休后生活质量不下滑的人群。

3. 个税怎么优惠?力度有多大?

当然,能够享受税优政策的人群,可能更适合。毕竟,参与个人养老金,政府给出了税收优惠!

每年最高享12000元优惠额度,存入时对应金额享受税前抵扣,投资收益暂不征税,领取时,仅需按金额的3%纳税。

那么,这块税收优惠到底有多大呢?根据收入不同,优惠的金额自然也不同!

按照当前我国个税累进计算规则,应纳税所得额低于36000/年的税率是3%,和个人养老金领取时的税率相同。

如果,你超过“36000/年”这一档,就可以享受到这个税收优惠!

此后,分别是10%、20%、25%、30%、35%、45%六档,分别对应的税收优惠,就是840、2040、2640、3240、3840和5040元。

4. 能买什么产品?这四类产品,怎么选?

目前,个人养老金可以购买的产品,总共有四类,包括银行理财、储蓄存款、商业养老保险、公募基金。

而且,这些产品都要符合运作安全、成熟稳定、标的规范、侧重长期保值的要求。

那么,这四类产品都有什么特点呢?

①养老储蓄存款:期限短到期后利率会调整~

一直以来,存款是大众最为熟悉的产品,也是备受欢迎的,毕竟稳定且收益不错。

但是,随着国内经济增长“调速换挡”,存款利率的逐年下调,让其热度逐年减退。

虽然,目前4家银行已经在5个城市开展养老储蓄存款,5年期最高利率4%,比市场上同产品的利率要高。

但是,需要注意的是,到期之后这一利率是会调整的。

②保险产品:长期稳定,专属养老有最低保证利率!

保险产品的优点在于“长期、稳健”,而且还有保障责任。

比如,目前的专属商业养老不仅可以提供终身保障,且有最低保证利率,可以持续让资金保值增值。

目前,第一批试点公司的结算利率,大多在5%左右,详见上图。

③养老金理财、公募基金:前者风险相对适中,后者更适合高风险偏好的客户

目前,理财产品已经打破刚性兑付,收益是浮动的,不过,相对而言,投资也是偏稳健,且风险相对适中。

与储蓄、理财、保险相比,FOF基金可能更适合高风险偏好的客户,因为,他长期收益高但短期波动也大。

更多产品如何选择的内容,详见《可抵税的“个人养老金”四类产品制度全下发:保险、银行、基金业,哪些产品入围?》

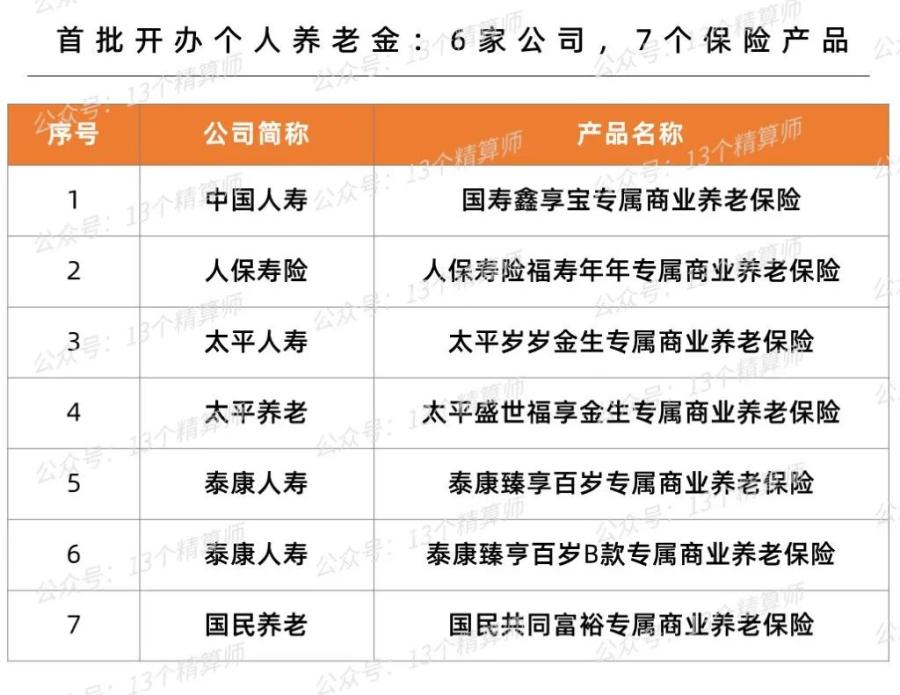

5. “个人养老金”开办机构和产品名录:6家险企7个产品,129只基金...

同时,银保监会和证监会已经出台配套文件,明确个人养老金产品的规则,划定机构可以参与的门槛。

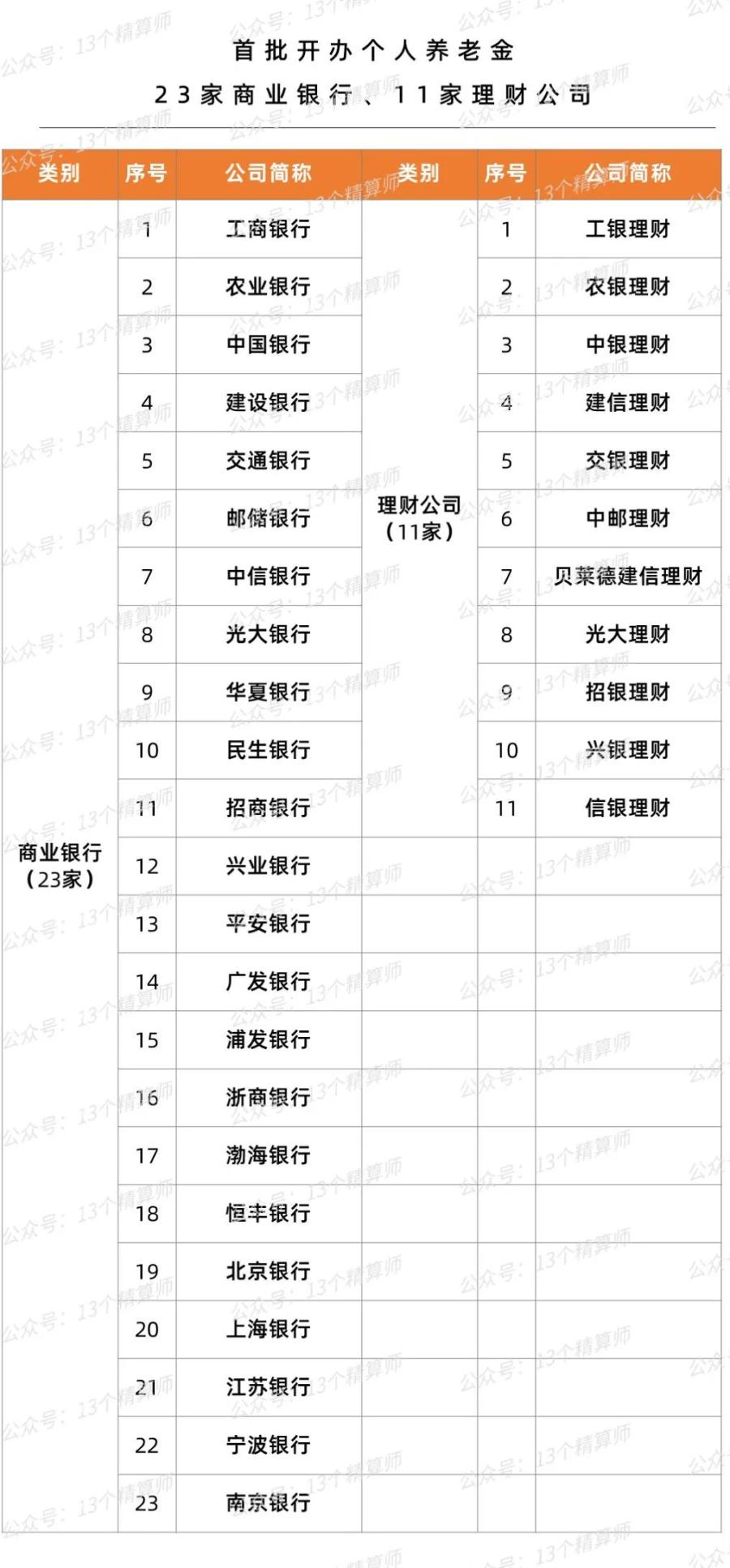

总的来看,6家险企,23家商业银行、11家理财公司,40家基金公司,都可以开办个人养老金。

在保险产品方面,共有6家公司的7款产品,其中,泰康人寿有2款,详见上图。

在储蓄和理财产品方面,这23家商业银行,11家理财公司,都可以参与,详见上图。

至于公募基金的Y份额,共包括40家基金公司旗下129只养老目标基金,详见《“个人养老金”开办机构和产品名录》。

6. 每年是否有额度上限?

目前,个人养老金处于刚开始试行阶段,因此,对参与者设定了每年缴费的额度上限,即,1.2万!

其中,缴费方式包括3种,按月、分次或者按年度缴费。

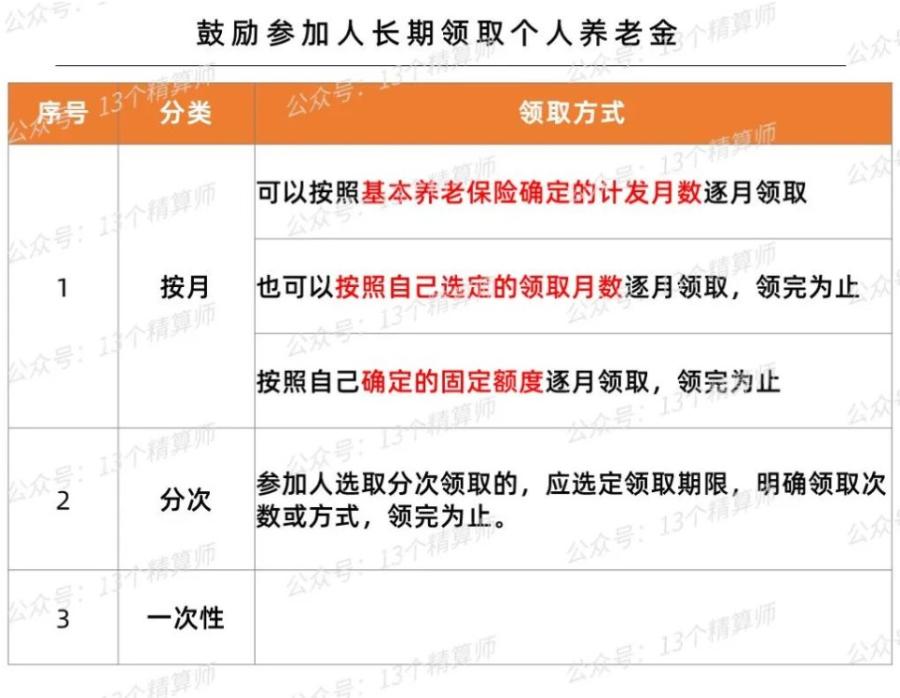

7. 何时可以领?怎样领?可否继承?

那么,购买完之后,何时领取呢?

因为,这是养老金,所以,原则上是退休后(即,达到领取基本养老金年龄)后才能领取。

不过,当参加人达到这三个条件时,也可以领取,一是,完全丧失劳动能力;二是,出国(境)定居;三是,国家规定的其他情形。

领取的方式,可以按月、分次或者一次性领取个人养老金,具体要求如上所示。

在这里需要强调的是,个人养老金作为养老第三支柱,是为了保障大家未来长久的退休生活。

因此,从制度层面上,鼓励参加人长期领取个人养老金。

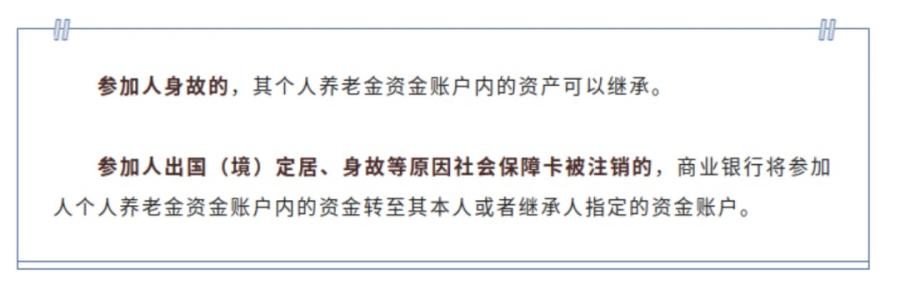

此外,需要注意的是,若参加人身故,其个人养老金资金账户内的资产,可以继承。

8. 产品稳健么?专款专用,封闭管理~

最后,在个人养老金实施之后,有些消费者也会担心,并表示“不敢买呀!买个国债基金都能亏钱~”。

这反映出大众对于个人养老金产品的了解还不多,可能存在一些紧张情绪。

这一点,就需要行业继续加大对这一产品的宣传力度,此前,已经有相关文件出台。

此外,透过前文我们提到的可开办公司和产品名单,不难看出由于这是养老第三支柱,必须要以稳健经营为核心。

所以,无论是产品还是公司,都是经过监管严格筛选,对不满足个人养老金业务监管要求的产品,也会实施退出。

而且,账户属于封闭积累,也有助于长期投资及专款专用,更重要的还有税收优惠。

因此,大家只需结合个人风险偏好,去选择合适的产品,不喜欢波动就去买储蓄或者保险,都应该算稳定的~

3

To:保险从业人员

已有险企落地首单,保险的优势?

相信保险人们,更关心与基金和银行同台竞争,保险产品的优势是什么?

根据最新消息,已有险企落地首单,大家可以文末留言是哪家,哈哈~

其实,保险产品最核心的竞争力,就在于“既可提供储蓄功能,也可提供保障功能”!

面对养老市场,保险公司的优势就在于,可以养老保险产品作为核心,驱动养老服务、养老社区,打通社区养老、护理和传承的完整养老服务流程,建“大养老”生态圈。

所以,保险的优势不仅在于稳健长期,缴费灵活,而且,服务属性很高。

后期,我们会单独发文专门讲解,在个人养老金市场,与银行、基金同台竞争,保险产品的优劣势是什么?

最后,更多关于个人养老金的实施细则,发展背景等,此前,“13精”都有写过专门的解读。

该文章内容由网友投稿上传,如有侵犯您的权益,请联系我们,我们将尽快删除!

-

上一篇

蓝印花布制作流程_制作技艺介绍 -

下一篇

冷干机是做什么用的?工业冷干机介绍