国内棉花市场展望:4月初郑棉价格上涨,利多因素助推行情向好

截至2月底,纺织企业棉花工业库存量为89万吨,较上月减少1万吨,但较去年同期增加20.38万吨;纱线库存为18.68天,环比增加3.34天,较去年同期增加0.13天;坯布库存为27.24天,环比增加2.81天,但较去年同期减少了7.52天。3月份,纱线库存出现累库迹象,主要原因是下游订单增量一般,导致市场出货较慢,引发市场对“金三银四”旺季不旺的担忧。

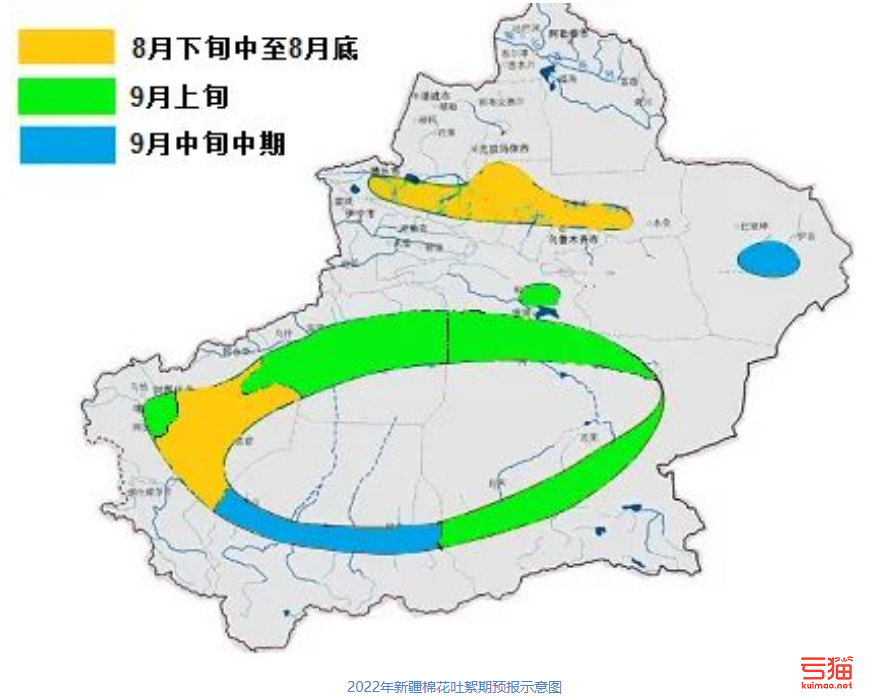

现阶段国内棉花供应充足,如果4月份下游开机率下行明显,棉花现货价格仍会有一定的下行压力,那么基差对期货价格的支撑可能会有所减弱。另外,随着新疆棉开始播种以及09将转为主力合约,市场的焦点会转向新作的播种和天气,这会对09合约构成一定支撑。

从内销来看,短期实现扭转的可能性不大,1-2月份的服装、鞋帽、针纺织品类零售额为2521亿元,同比减少1%,考虑到目前棉纺企业在内很多工业企业都面临“增产难增收”的困境,核心本质还是产能过剩,而有效需求不足,并且包括棉纺企业在内的很多工企业在弱需求背景下,还是会控制产销节奏,压低原料采购量,而利润很难持续扩张,外销来看,1月纺织品出口情况表现尚可但2月出口情况略有下滑。根据海关总署最新数据,2024年1-2月,我国纺织品服装出口总额450.96亿美元,同比增长14.27%。其中纺织品出口额217.11亿美元,同比增长15.5%;服装出口额233.85亿美元,同比增长13.1%。

国内期市软商品板块大面积飘红,郑棉主力合约上涨

4月初,即延续了3月最后一个交易日的上涨情绪。

目前来看,国内皮棉现货供应充足,但销售不畅;下游开机走平,原料累库,如果4月没有新增订单,预计开机率将继续从高位下滑,上游的皮棉销售压力将继续后移,后期销售压力很大,同时盘面没有给贸易商顺位套保机会。今年美棉的情况与去年郑棉的情况有些类似,库存均比较低,前期美棉新年度预期打太满,同时美棉新年度产量预期下修的可能性非常大,中期内棉价不存在大跌的基础。

国内市场展望

当前商业库存量仍然较高以及新棉总加工量处于历年相对中位,预计4月棉花供应仍然充足;需求端来看今年旺季不旺的趋势略显,当前新棉销售进度仍处于低位,下游订单增量变化不明显以及部分地区纱线库存有累库迹象导致市场有一定悲观预期,预计4月郑棉走势大概率继续维持震荡略偏弱走势,但由于4月新棉种植期间不排除有围绕天气进行炒作的可能性。

利多因素:

1、新年度国内棉花种植面积大概率继续下调。

2、4月是天气炒作的高峰期,不排除有对种植地天气进行炒作的可能性。3、当前储备库存较低,未来不排除有收储的可能性。

利空因素:

1、棉花商业库存较高,国内市场棉花供应继续宽松。

2、当前新棉销售进度缓慢。

3、当前旺季不旺的趋势略显。

4、美棉回归自身基本面后价格走势可能偏空从而带动郑棉弱势跟随。

棉花:反弹周期可能打开

根据预测,3月份的市场状况已经得到了确认,棉花市场可能会迎来中期的反弹周期,预计时间为4-6月份,价格范围在16800-17000元/吨左右。这一反弹的主要原因包括扩面积不及预期、天气条件改善以及美国棉花再次挤仓。尽管国内消费略低于预期,但在4-6月份仍将保持一定的韧性,暂时不会对反弹行情产生明显影响。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。